Учет заработной платы является важной частью бухгалтерии предприятия. Рассмотрим основные принципы и методы учета зарплаты сотрудников.

Содержание

Основные этапы учета заработной платы

- Начисление заработной платы

- Расчет налогов и взносов

- Удержания из зарплаты

- Выплата сотрудникам

- Отражение в учете

Документы для учета зарплаты

| Документ | Назначение |

| Трудовой договор | Определяет условия оплаты труда |

| Табель учета рабочего времени | Основа для начисления зарплаты |

| Приказы о премиях | Основание для дополнительных выплат |

| Расчетные ведомости | Документальное подтверждение расчетов |

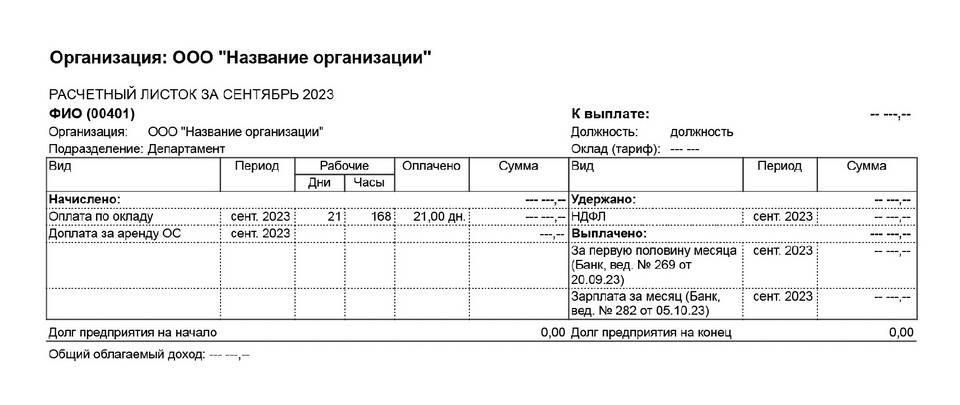

Бухгалтерские проводки по зарплате

Начисление заработной платы

- Дебет 20 (26, 44) - Кредит 70 - Начислена зарплата

- Дебет 20 (26, 44) - Кредит 69 - Начислены страховые взносы

Удержания из зарплаты

- Дебет 70 - Кредит 68 - Удержан НДФЛ

- Дебет 70 - Кредит 76 - Удержания по исполнительным листам

Налоги и взносы с заработной платы

| Вид платежа | Ставка | База для расчета |

| НДФЛ | 13% (основная) | Начисленная зарплата минус вычеты |

| Пенсионное страхование | 22% | Весь фонд оплаты труда |

| Медицинское страхование | 5,1% | Весь фонд оплаты труда |

| Социальное страхование | 2,9% | Весь фонд оплаты труда |

Особенности учета различных видов оплат

Основная зарплата

Учитывается на счете 70, начисляется ежемесячно на основании табеля

Премии и надбавки

Отражаются отдельно, требуют приказа руководителя

Отпускные

Начисляются перед отпуском, включаются в расходы месяца начисления

Больничные

Частично оплачиваются из средств ФСС, требуют особого учета

Сроки выплаты и отчетности

- Зарплата выплачивается не реже 2 раз в месяц

- НДФЛ перечисляется не позднее следующего дня после выплаты

- Страховые взносы - до 15 числа следующего месяца

- Отчеты в ПФР и ФСС сдаются ежеквартально

Правильный учет заработной платы позволяет своевременно выполнять обязательства перед сотрудниками и контролирующими органами.