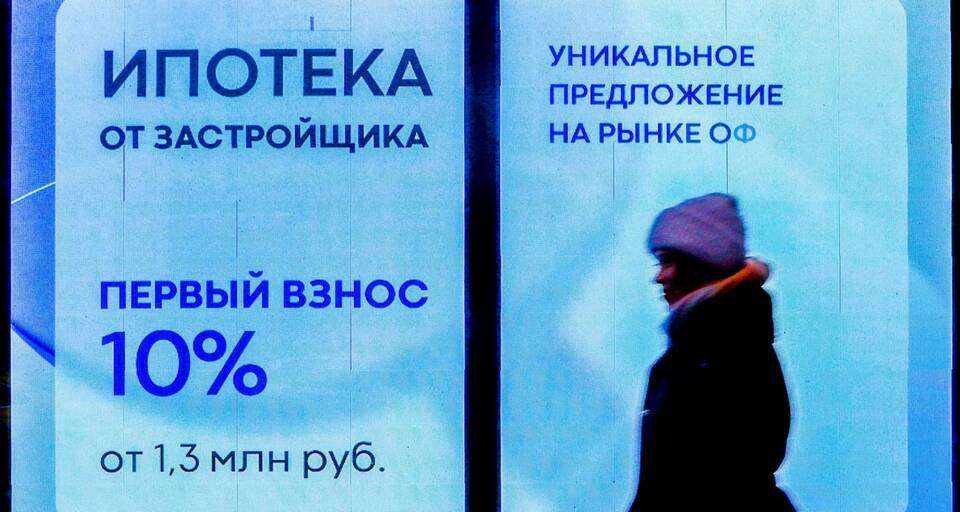

Рост ипотечных ставок является следствием комплекса экономических факторов. Рассмотрим основные причины увеличения стоимости жилищных кредитов и их влияние на рынок недвижимости.

Содержание

Основные причины роста ипотечных процентов

- Изменение ключевой ставки Центробанка

- Увеличение инфляции

- Риски на рынке недвижимости

- Изменение условий рефинансирования банков

Факторы влияния на ипотечные ставки

| Фактор | Влияние на ставки |

| Ключевая ставка ЦБ | Прямая корреляция - рост ставки ЦБ ведет к удорожанию кредитов |

| Инфляция | Высокая инфляция требует компенсации через процентные ставки |

| Экономическая нестабильность | Увеличение рисков приводит к росту "надбавки за риск" |

| Спрос на жилье | Высокий спрос позволяет банкам увеличивать маржу |

Механизмы воздействия на ставки

- Центробанк повышает ключевую ставку для борьбы с инфляцией

- Коммерческие банки увеличивают ставки по депозитам и кредитам

- Стоимость фондирования для банков растет

- Ипотечные ставки корректируются с учетом новых экономических условий

Последствия повышения ипотечных ставок

- Снижение доступности жилья для населения

- Уменьшение количества одобренных ипотечных заявок

- Рост срока выплаты кредита при тех же платежах

- Изменение структуры спроса на недвижимость

Как реагировать на рост ставок

- Рассмотреть альтернативные программы кредитования

- Использовать государственные субсидированные программы

- Увеличить первоначальный взнос

- Дождаться стабилизации ставок при возможности

- Консультироваться с несколькими банками для выбора лучшего предложения

Повышение ипотечных процентов отражает общую экономическую ситуацию и является инструментом регулирования финансового рынка. Понимание причин роста ставок помогает заемщикам принимать взвешенные решения при покупке жилья.